.jpg)

.jpg)

豪宅稅的議題,最近又被拿出來討論!

其實豪宅稅早就已經不是甚麼新的稅種了,而且這三個字其實也並非稅法上正確的名詞,但John還是在網路上看到很多似是而非的觀念,令人擔憂。

加上不少客戶擔心去年賣的房子今年又要多繳稅,所以John起心動念寫一篇來跟大家探討,豪宅稅到底是甚麼,它又怎麼影響大家的生活。

歡迎分享,引用部分文字圖片寫自己的文章也沒問題,但請註明出處!

文章最下方有John的官方Line,假如您想知道更多關於豪宅稅的小祕訣,歡迎加Line私訊John,John有準備了一份「豪宅稅秘笈」要送給大家!

那廢話不多說,就進入今天的討論囉!

============================================

在討論豪宅稅之前,有幾個觀念,一定要先溝通清楚

最重要的一點,也是大家最容易搞混的一點,就是這次所謂的「豪宅新標準」,其實是財政部每年都會發布的「個人出售房屋之財產交易所得計算規定」(後面簡稱「部訂標準」)裡,針對「高價住宅」原本是只有「總價規定」,但現在增加「單價認定」的部分,似乎看起來影響很大。

但是,「部訂標準」只有「舊制財產交易所得稅」才適用,假如你是105年之後才買的不動產,或是買的是預售屋,那這次發布的標準,或是以後每年公布的新標準,就跟你根本扯不上邊,因為你適用的是「新制房地合一稅」,你完全可以不用擔心。

我是分隔線---我是分隔線---我是分隔線---我是分隔線---我是分隔線---我是分隔線

另外還有一點容易混淆,那就是所謂的豪宅(正確用詞應該是「高價住宅」),在不同稅種、不同政府單位,標準也不一樣,就像這次頒布的所得稅標準跟中央銀行針對貸款信用管制所設定的豪宅標準,還有地方政府為了徵收房屋稅所稱的高價住宅,三個就不相同,John也把比較表作成表格,放在螢幕上讓大家參考了。

看到了嗎?

在台北市,市政府課徵房屋稅,8000萬以上才叫豪宅!

來到中央銀行,抱歉,要申請貸款?

7000萬你就是豪宅了!

還有一個更嚴格的,也就是這次的主角財政部,當你要繳稅給國稅局,那就不好意思啦!

6000萬以上全部給我算豪宅!

所以假如你沒注意,很容易把各個機關的標準搞混,不得不慎!

=====================================

空口白話,怕大家不容易明白,John就舉自己親戚W先生在內湖的房屋來做比例,用三種不同的算式來計算,這樣可以讓大家比較容易理解。

👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇👇

John詢問過,附近同類型不動產,在113年度平均成交的單價大約落在52萬

假設113年W先生以52萬的單價順利售出這間房子,他大約可以收到總價3787萬左右,為求計算順利,就以3700萬當作出售價吧!

以下的算式都會四捨五入,方便大家閱讀,正確數字有空的朋友可以再自己算一下,基本上相差不會太大!

第一個算式,我們就以所謂的豪宅稅方式計算

(當然,在台北市3000萬還算不上豪宅,只是為了各位理解方便,所以用這方式算一次給大家參考)

所以賣出這間房子,雖然總共收入 3700 萬,但房子的價額只有 67 萬,其他的 3633 萬都是土地的價額。

而舊制房屋財產交易所得,並不對土地課徵所得稅,所以 3633 萬的部分不用計入所得課徵所得稅。

不過土地只是不用繳「所得稅」,「土地增值稅」還是需要繳納的,只是我們今天討論的是所得稅,這部分就先不談了!

C.然後扣除成本

剛剛我們算出來的,僅僅是售出不動產時,房子所佔的金額。

但取得不動產就一定會有成本。

只是早期買進的房子,成本資料根本不可能留存

(就算有,通常也不會拿出來,原因你們一定懂的😁)

所以這時候上面說到的部訂標準就發生作用了。

以豪宅來說,是以房屋售出價額(67萬)的20%,當作出售房屋扣除成本後,房屋的總獲利

(代表政府認定你取得這間房子的成本,就是這次售出金額的80%)

於是你的總獲利金額就會是

這個數字,就是你賣掉房子,政府認定你扣除成本後的所得。

d.與其他收入併同計算所得

然後我們需要再把上面求得的所得數字,併入W先生113年的收入,跟W先生的其他所得一起計算113年度綜合所得稅,假設113年度W先生除了房子以外的總所得為200萬,適用課稅稅率為20%,那麼他今年度需要繳稅的總金額就是

.jpg)

這42.68萬裡,因為售出不動產而增加的所得稅僅有:

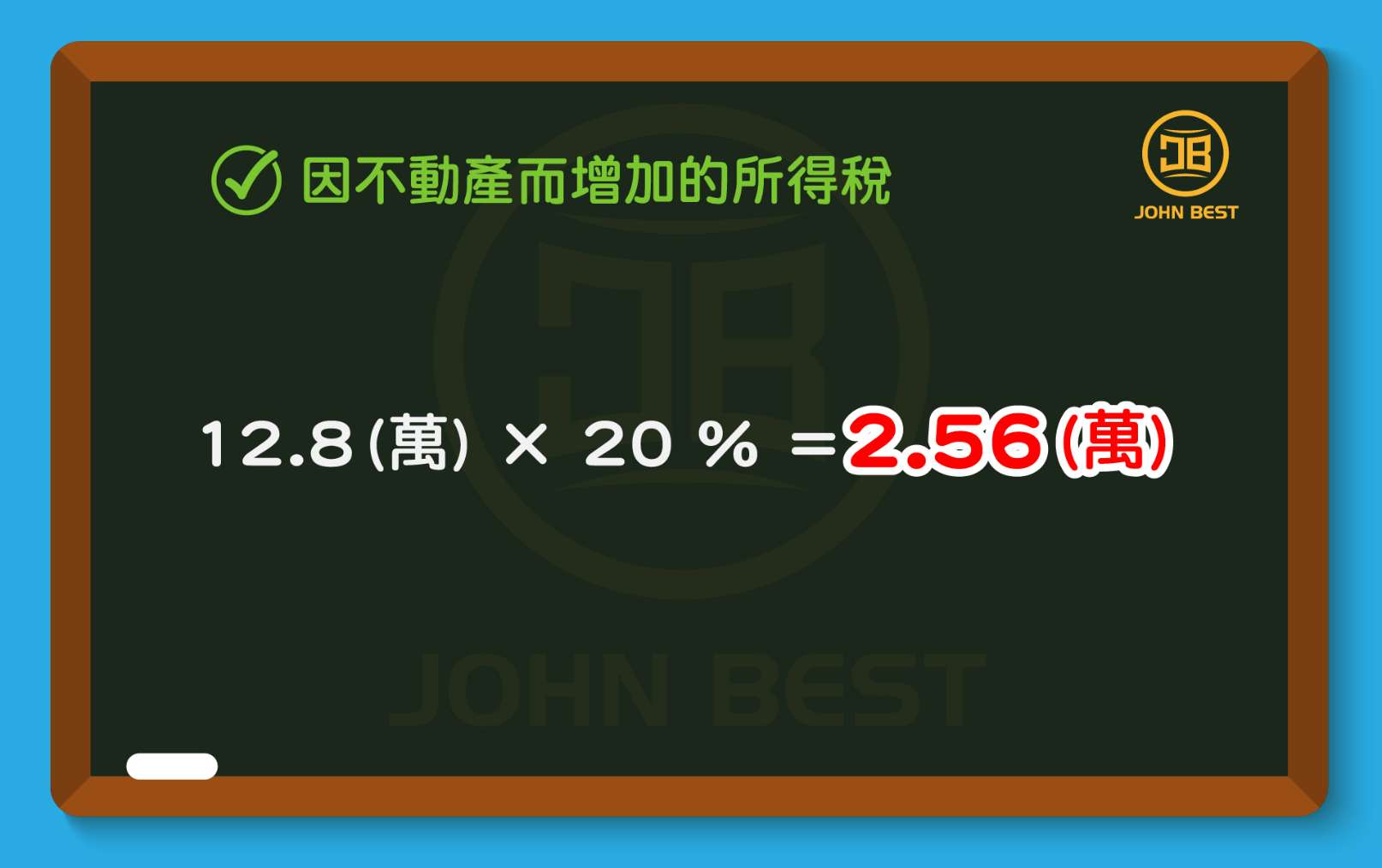

第二個算式,我們以一般非高價住宅的正常房屋標準來計算

以部訂標準規定,113年內湖區的房屋,是依房屋評定現值的46%計算所得

看到跟前一個式子的明顯差別了嗎?

在一般住宅的部分,政府就根本不管你真正的售出價是多少了,直接用房屋的評定現值當作你房屋的出售價格,然後用一個固定的比例計算你應該列入所得的金額,簡單又粗暴!

所以,接下來我們只要再將12.8萬,併入W先生的113年所得,一起計算出W先生應該繳納的總所得稅就可以了,這一步就跟前面的d算式一模一樣。

同樣的,這42.56萬中,因為不動產交易而增加的所得稅僅有:

在這裡,John希望大家先記住一個數字

就是第一式跟第二式,在全部計算完之後

因為不動產而增加的所得稅僅有1200元差距

第三個算式,我們以新制房地合一稅來計算看看

W先生取得這間房屋的時候,總價約1600萬,取得也超過6年,符合自住優惠,所以John就直接用自用住宅公式計算給大家參考,假如您的房屋並不適用自用住宅,想要知道您可能會被課徵多少房地合一稅,再請您私訊John,我們一起來討論!

另外,為求計算方便,房地合一的費用部分,也使用法定不提出費用收據的計算規定,以售出總價的3%認列,但最高不得超過30萬來計算。

所以假如這間房子並不是適用舊制,而是新制,W先生為了這次出售房屋必須繳出的房地合一稅,就會是高達167萬的數字。

跟上面兩式算出來的,因房屋而增加的綜合所得稅2.68萬、2.56萬,是不是就有很大的差距?

=====================================

總結

豪宅稅在搶錢?John覺得要個案討論。

我們在第一個式子裡看到,「房地比」是房屋現值佔(房屋+土地現值)的比例,也就是說,只要土地價值遠遠大過房屋現值的地方,使用房地比計算出來的比例數字, 有非常大的機率,數字會非常小。

事實上,John執業過程中,真的很少看到超過10%的房地比,就算是帝寶豪宅,房地比大約也在10%多一些而已,既然如此,當成交價乘上房地比,你認為還能有多少價值是需要課稅的?

2.再加上假如有眼尖的朋友們一定發現,豪宅稅的稅率只有20%,但台北市的一般住宅,稅率都高達40%以上,新北市、桃園,甚至新竹、竹北等,蠻多地方也多的是30%以上的稅率,就算計算基礎不同,但在高低稅率的差距下,算出來的數字就差不了太多了!

剛剛有特別請大家記住的那組數字,也就是W先生的房子在第一種跟第二種算式下,要繳的所得稅,就差不到兩千塊,我們真的有必要過度恐慌嗎?

或許豪宅稅制的改變,對我們上述提到雙北、桃園、新竹地區以外,部分一般稅率小於豪宅稅率的地區可能比較有影響,但跳脫這幾個區域,通常成交金額都不會是多到太離譜的金額,用一般稅率還是豪宅稅率計算出來的所得額,差別就更不明顯了。

最後的最後,雖然這篇文章針對的是適用舊制的不動產,買賣時需要繳交所得稅的規定,但假如你現在的房子已經適用房地合一稅,有沒有可以減少稅金的辦法呢?

當然是有的,不過每個個案可以使用的方法都不完全相同,假如你有這類的問題,John建議您可以跟John個案討論,或許我們有更好的方法,在合法範圍內,節省你應該繳的稅金!

沒有留言:

張貼留言